协会要闻

“数字化用户注册和eKYC”线上讲座专家观点集萃

2020年7月16日,亚洲金融合作协会(亚金协)和世界储蓄与零售银行协会(世储协)联合举办第二场系列线上讲座,围绕数字化用户注册和“了解你的客户”(KYC)展开研讨。监管科技公司Know Your Customer首席执行官兼联合创始人克劳斯·克里斯腾森(Claus Christensen)先生与蚂蚁金服全球可信身份平台蚂蚁佐罗(ZOLOZ)总经理、蚂蚁数字身份负责人陈继东博士就讲座主题进行观点分享。

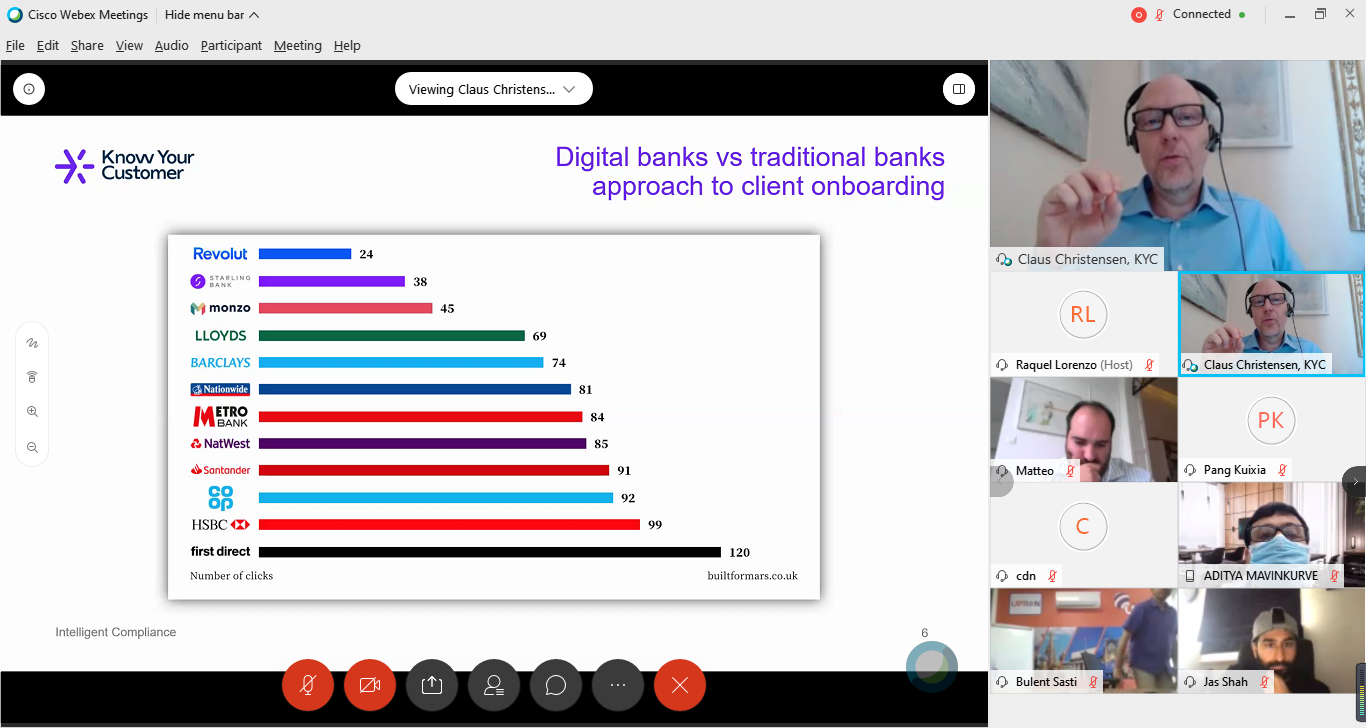

一、克劳斯·克里斯腾森(Claus Christensen):精确区分个人用户和企业用户的eKYC至关重要

克劳斯先生首先分享了其最新研究成果,认为虚拟银行或挑战者银行在数字化用户注册方面提供了更好的用户体验,且不影响其安全性;而且要根据客户类型,对个人用户和企业用户进行精确区分,因为尽管个人和企业的eKYC在某些原则上互联互通,但是它们在不同程序中具有不同级别的复杂性。

克劳斯先生还提出了全球四种独立的e-KYC模式:一是身份认证和匹配。该模式将身份认证的数字副本与用户在相关设备前进行人证比对和验证,同时需要进行真人活体检测和是否存在伪造文件等,确保用户身份的真实性。目前已在中国香港、马来西亚和欧盟得到应用。身份证明文件和活体检测可以形成广泛的解决方案生态系统,这种生态系统可以避免过去经常发生的单个攻击就会对整个金融系统产生不利影响。

二是视频认证。该模式用双向视频通话代替面谈,目前已在德国和瑞士得到应用。视频认证的优点在于可以防止某种形式的身份盗用,且易于被监管机构和金融机构理解为传统物理网点用户注册的数字化版本。但这种模式同时会带给管理团队沉重负担,与传统物理网点开户相比,在灵活性方面缺乏优势。

三是数字身份认证计划。该模式无需出示身份证明文件,但需要可信的官方信息来源。印度的Aadhaar eKYC系统是集中开发该模型的先驱者之一。另一方面,斯堪的纳维亚国家和地区的银行客户身份认证业务也被认为是这一模式的成功案例,其特点在于相关金融机构合作创建数字身份认证,并与政府实现信息共享,但这种集中式方案也面临被数据黑客攻击和数据泄露的高风险。

四是相对简化尽职调查。即对于低风险客户仅需要相应较低的身份认证级别,只需收集用户姓名、出生日期和住址,并根据官方来源验证所提供信息的准确性,即可验证用户身份。由于用户数据和身份可能遭到滥用,因此该模式被认为是不安全的。在美国曾发生过使用社会安全号码作为身份认证的案例,如果该号码与客户姓名、住址信息相关联,就可能存在身份盗用的风险。

克劳斯先生还介绍了其所在公司的主要业务。作为一家监管科技公司,KnowYour Customer已开发出一个端到端的KYC自动化平台。该平台通过集中针对个人用户和企业用户注册提高效率,允许直接从企业注册地检索正式文件,并使用光学字符识别和人工智能对个人身份和企业注册文件进行数字认证和处理。

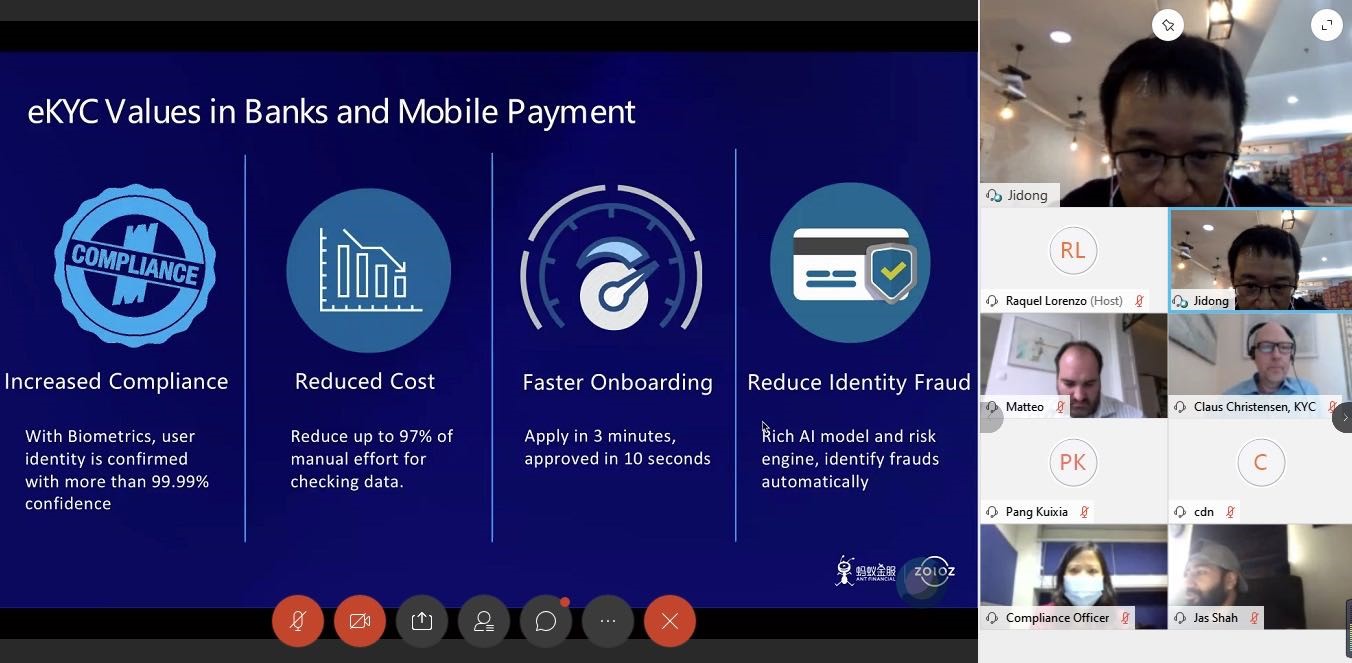

二、陈继东博士:利用可信的eKYC技术帮助银行实现远程开户,提升普惠金融安全性和精准度

陈继东博士对可信身份平台蚂蚁佐罗的业务情况进行了介绍。他表示,现如今越来越多的人使用生物识别技术代替密码用于解锁手机,登录应用程序并进行付款。生物特征识别由于其高精确度、安全性、便利性和快捷性而逐渐流行。

陈博士分享了蚂蚁佐罗在亚洲地区的成功案例:一是帮助新成立的虚拟银行在中国香港、澳门实现高效率和可信远程开户。二是帮助菲律宾手机钱包(GCash)利用eKYC扩展业务:帮助GCash扩展规模,同时降低成本和周转时间,并提供更好的用户体验和效率提升。三是帮助孟加拉政府利用eKYC抗击新冠疫情:孟加拉政府通过移动金融服务技术,以非接触式向经过身份验证的易感染者提供财政补贴。

陈博士认为,在亚洲实施e-KYC的挑战来自于不同司法管辖区的身份认证基础设施。例如,菲律宾没有统一的身份证号码,因此要求部署不同的e-KYC技术来确保其可信度与安全性;而在孟加拉拥有面向银行开放的生物识别数据库,因此实施e-KYC技术则容易实现。

陈博士表示,如果解决方案保证了安全性,监管机构通常对e-KYC中的创新方法持开放态度;建议金融机构采取“自下而上”的方式与国家监管机构开展合作。

克劳斯·克里斯腾森(ClausChristensen)先生分享观点

陈继东博士分享观点